Людям, часто совершающим сделки с недвижимым имуществом хорошо известно, что в них кроется колоссальное количество нюансов. Поэтому каждый договор на превентивном этапе должен сопровождаться массой проверок, чтобы стороны точно знали истинное положение вещей. Одним из таких «неприятных сюрпризов» часто является обременение. Рассмотрим одно из них – наличие гаранта. А гарантом для получения ссуды называется залогом недвижимого имущества.

Залоговое имущество и виды обременений

Как мы уже обозначили, это один из видов «сюрпризов». Их может быть больше, но не все они грозят срывом сделки или пересмотров условий.

Давайте по порядку:

- Аренда. Причем подразумевается только официально оформленная и долгосрочная сделка. По закону – от 12 месяцев, прописанных в изначальном договоре. Если же он заключен 11 месяцев, но имеет пункты об автоматической пролонгации, то этот вид аренды не является обременением и сведения об этом в реестр не вносятся.

- Договор ренты. Уход за человеком, который оставляет жилую площадь в качестве вознаграждения после своей смерти. Достаточно редкий случай, но уже более сложный. Покупка квартиры под рентой невозможна, ведь собственник утрачивает право распоряжения. Можно лишь перекупить право на ренту у текущего исполнителя.

- Арест квартиры. Зачастую подразумевается банкротство, как физических, так и юридических лиц. И это уже серьезное препятствие для сделки. Находясь под арестом право распоряжение у собственника полностью утрачивается. Поэтому он банально не имеет прав для заключения договора. Соответственно, сделка будет признана ничтожной.

И последний вариант – как раз тема нашего обзора. Это договор залога недвижимого имущества между физическими лицами или компаниями, а также гражданином и компанией. И последний вариант наиболее распространенный – ведь это классическая ипотека. Статистически среди всей залоговой массой недвижимости в РФ до 90% составляет именно гаранты ипотечных сделок. Но таким образом может функционировать любой кредитный договор.

Разберемся, что такое залог. Это гарант сделки, некоторое имущество, которое передается кредитору на время выполнения должником своих обязательств. Данное имущество обеспечивает сделку, то есть, если заемщик не выполняет условий договора, то издержки кредитора покрываются непосредственно из залога. Но не стоит полагать, что если заемщик пропускает один платеж, то он тут же лишается своей ипотечной квартиры. Фактически, кредитор не имеет прав на залоговое имущество, оно ему не принадлежит с юридической точки зрения. Квартира находится в ограниченной собственности владельца, банк лишь претендует на деньги, на которые она куплена. Поэтому отобрать и продать квартиру он может только по решению суда. А это происходит после длительной серии просрочек либо полного отказа от обязательств.

Такой же принцип работает и в P2P кредитовании, а также в сотрудничестве между компаниями. И поскольку гарант сделки выступает как бы отдельным элементом сделки, а также юридически необходимо фиксировать его качество, стоимость, передачу и принятие – появилась нужда в оформлении. Ответом стала – закладная, относительно новое понятие для ипотеки (раньше документ не использовался), но весьма старое для P2P кредитов.

Закладная

В виде подтверждения залога недвижимого имущества в ипотеке закладная – явление, которое появилось в 2011 году. В принципе, тогда оно было введено для института исполнения обязательств в правоотношениях в целом. Закладная регламентируется 102 ФЗ и 213 ФЗ. И исходя из этих федеральных законов, закладная является ценной бумагой. И она удостоверяет право одного лица требовать от другого исполнения финансовых обязательств, причем без каких-либо иных доказательств. То есть, не нужно предъявлять кредитного договора или иной документации, чтобы требовать оплату займа.

Но при этом к закладной применяется довольно строгая форма. Она обязательно должна включать:

- В тексте документа она обозначается непосредственно, как «закладная».

- Имя, а также основные идентификационные (паспортные) данные залогодателя, либо просто его юридический адрес и полное наименование в случае компании.

- Те же сведения, но о залогодержателе.

- Название и номер конкретного договора, на основе которого возникли кредитные обязательства, обеспеченные указанным гарантом. Также необходимо внести сведения о месте и времени заключения договора.

- Сумма кредитования, а также процентная ставка. Либо конкретные условия, с помощью которых эти данные получится определить. Полную стоимость кредита прописывать необязательно.

- Достаточное для точной идентификации описание имущества, являющегося залоговым.

- Наименование документа, подтверждающего право собственности на обозначенное имущество.

- Дата и подпись.

Если хотя бы один из этих элементов отсутствует, то бумага не будет являться закладной.

Реестр залогового имущества

Вопреки расхожему заблуждению, это не отдельный орган или учреждения, а одна из баз, входящих в состав Росреестра. Именно на ее основе собираются все данные, касающиеся любого вида обременений от ренты до конфискации.

Вы можете проверить регистрацию и снятие договора залога недвижимого имущества в Росреестре через обращение. Причем для этого не нужно иметь никаких прав на собственность, информация о которой запрашивается, нет нужды даже предъявлять какие-то договоры по сделкам с этой недвижимостью. Достаточно просто подать соответствующее заявление.

Сам Росреестр доступен заявителю на официальном сайте. Но он, будем честны, не самый удобный веб-ресурс. Плюс, на нем довольно долго обновляется информация, примерно 1-2 месяца. То есть, в самой базе реестра обновление происходит мгновенно, но на браузерной версии – с запозданием. Поэтому мы рекомендуем получить доступ к реестру не через сайт, а через сторонние сервисы или МФЦ. Каждый способ мы рассмотрим детально.

Учтите, что вы не можете отдельно запросить информацию об обременениях, а только полную выписку из ЕГРН. В нем будут собраны все сведения об объекте, кадастровый номер, технический план, адрес и другие аспекты. Обременение же располагается в отдельной вкладке. Если их нет в наличии, то вкладка останется пустой.

Сведения, предоставляемые в ЕГРН

Итак, данный реестр уведомлений о залоге недвижимого имущества сможет сообщить нам следующую информацию:

- фактический адрес объекта;

- кадастровый номер;

- цена (установленная из расчета расположения, квадратуры, статуса);

- информация о прошлых владельцах;

- год возведения строения;

- квадратура;

- этажность;

- количество комнат;

- эксплуатационная цель;

- обременения.

Нас, соответственно, интересует последний пункт. Причем обременений может быть сразу несколько. Например, ипотечную квартиру также допустимо сдать в долгосрочную аренду (что значительная часть заемщиков и делает, чтобы покрыть ежемесячные платежи).

Алгоритм проверки

Мы затронем все способы получения выписки, а вместе с ней и информации об обременении объекта. Начнем с наиболее распространенного, но не самого удобного.

Через МФЦ

Нам необходимо посетить ближайшее отделение МФЦ лично. Для этого на сайте Госуслуг или просто в поисковике нам необходимо найти адреса отделений. Выбрать стоит ближайшее, но учтите, что в принципе, вы можете обратиться в любой. Для формирования заявления достаточно только одного документа – паспорта. Само заявление можно составить уже на месте по образцу, который вы получите в многофункциональном центре.

Учтите, что хоть данный способ и довольно долгий, ведь вам нужно поехать в отделение, он не лишен своих преимуществ. Вы сможете получить развернутую консультацию у сотрудников, получить справку по интересующим вас вопросом, а также одновременно оформить другие запросы по поводу недвижимости.

Саму выписку вы получите только через 5 дней, забрать ее также необходимо будет лично. Такой же способ работает и в отделениях Росреестра, но сроки вырастают до 7 дней. И хотя в Росреестре меньше очередь, обычно количество сотрудников там меньше, поэтому по времени выходит примерно одинаковый диапазон.

Стоимость обращения в районе 400 рублей.

Через онлайн форму на сайте Росреестра

Это гораздо более удобный вариант. Вам лишь необходимо зарегистрироваться на сайте Росреестра или авторизоваться там через профиль Госуслуг. Для уточнения данных достаточно только кадастрового номера объекта и его адреса.

Срок получения электронных документов дольше, статистически вы получите их не раньше, чем через 7 дней.

В этом способе есть значительный минус. Если регистрация договора залога недвижимого имущества была относительно недавно, то информации вполне может и не быть в базе. Это касается как раз проблема сайта и его медленного обновления.

Стоимость от 350 рублей.

Через сторонние сервисы

На просторах сети их десятки. Выбирать потенциально вы можете любой из них, достаточно воспользоваться поисковиком. Сервисы используют свои собственные схемы, поэтому скорость получения выписки значительно увеличивается. В некоторых случаях электронная копия документа будет у вас уже буквально через полчаса. Но и минус тот тоже есть – стоимость. Помимо оплаты самой пошлины, вам также нужно будет рассчитаться и с сервисом. Цена их услуг находится в диапазоне от 500 до 1500 рублей, в зависимости от конкретной компании и скорости обработки запроса.

Срок действия договора залога недвижимого имущества

Часто задаваемый вопрос. В большинстве случаев срок закладной соответствует сроку кредитного договора. Ведь она является дополнением, обеспечением обязательств. Ее юридическая сила истекает в тот момент, когда должник полностью погашает свои обязательства перед кредитором. Но сразу уточним, что если залог все же будет изъят, то он не переходит в собственность кредитора. Он просто конфискуется и реализуется с молотка. Из полученной суммы вычитается стоимость понесенного банком ущерба, оставшаяся часть кредита и набежавшие штрафы за просрочки. А остальная сумма возвращается заемщику.

Какое недвижимое имущество может быть предметом залога

Вот это интересный момент, поскольку мы говорим о гаранте, им может выступать любая ценность, обладающая ликвидностью. От уровня ликвидности зависит уровень обеспечения. Так, закладывая высоколиквидный товар, вы получаете от 50% до 80% стоимости в виде кредита, а при низкой ликвидности – от 30% до 50%.

Что касается недвижимости, то подходит буквально любая:

- квартиры;

- доли в квартирах;

- комнаты;

- частные дома;

- коммерческие помещения;

- склады;

- производственные помещения;

- земля с различным назначением.

От ликвидности конкретного объекта зачастую зависит как размер кредита, так и ставка. Так, наиболее выгодные условия, если гарантом выступает квартира в новостройке в центральном районе города. А если им становится земля на значительном удалении от городской черты, где по соседству не располагаются никакие элитные поселки, ликвидность такого объекта крайне низкая.

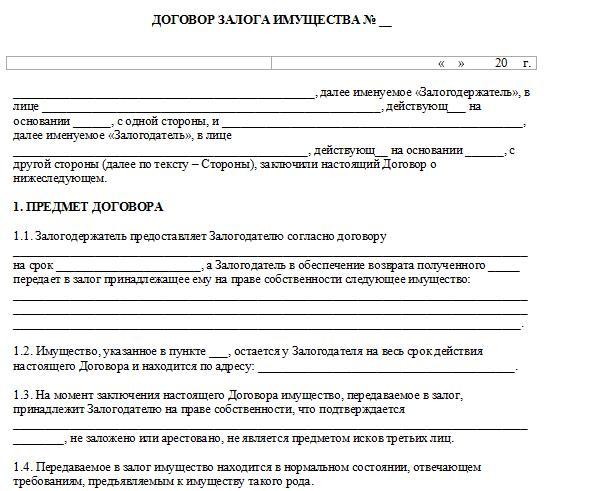

Форма документа не имеет особого значения для условий кредитования. Так, например выглядит образец договора залога недвижимого имущества в P2P формате.

А вот так при сотрудничестве с МФО.

Что будет если приобрести недвижимость под залогом

Мы разобрались, как проверить наличие обременений. Но так ли это страшно? Стоит ли ради этого разрывать почти заключенную сделку? Давайте посмотрим.

Сразу отделим две ситуации – покупка недвижимости, если покупатель был осведомлен об обременении, а также – если не был.

Если вы приобрели объект, который находится под обременением без оповещения банка, сделка будет являться ничтожной. Ведь на данном этапе владелец фактически не имел права продавать эту недвижимость. По крайней мере, пока его кредитные обязательства не погашены.

Соответственно, вы не станете собственником жилья, а продавец также может еще и пропасть из поля деятельности банка, переехав куда-нибудь. И хотя юридически банк не должен иметь к вам претензий, звонки коллекторов точно обеспечены. Вся ситуация в итоге решается только через суд. И чем быстрее вы начнете решение этой задачи, чем раньше узнаете об обременении – тем лучше.

Совершенно иной момент, если вы совершаете сделку с участием банка в качестве третьей стороны. Тогда заемщик просто продает вам свою часть кредита. По сути, вы возмещаете ему уже выплаченную сумму (но без процентов), перенимая на себя оставшиеся обязательства перед банком. То есть, перекупаете ипотеку. На самом деле, это весьма выгодная схема. Ведь вы словно приобретаете ипотечную квартиру, но по более низкой ставке. Но и найти покупателя такого формата довольно сложно. Ведь это значит, что человек сам не смог выплатить кредит, у него что-то произошло в жизни, может изменилось финансовое положение. И чтобы сбросить с себя непомерный груз и хоть как-то вернуть уже выплаченные деньги, он идет на подобную сделку.

Видите, в обоих случаях маячит залоговая недвижимость, но в одном случае – это крайне невыгодная, даже ничтожная сделка, а во-вторых – весьма удачное стечение обстоятельств.

Заключение

В сделках связанных с недвижимостью крайне важно максимально полно собрать информацию об объекте. На кону стоит крупная сумма денежных средств, а подобные «подводные камни» весьма распространены в этой сфере. Поэтому дополнительная предосторожность явно не будет лишней.

Чек-лист

Что такое Реестр залогового имущества?

Это часть базы Росреестра.

Как получить информацию о залоге недвижимости?

Отправить запрос в Росреестр удаленно либо явиться лично в ближайшее отделение МФЦ.

Как происходит проверка прекращения залога недвижимого имущества?

Вы подаете заявление лично или удаленно, понадобится паспорт, адрес и кадастровый номер объекта.

Можно ли купить недвижимость с обременением?

Если залогодержатель участвует в сделке, то это вполне допустимо, в противном случае сделка будет признана ничтожной.

Читайте также: